[PR]当サイトはアフィリエイトプログラムに参加しています。

「信用回復ローンってどうなんだろ。ローン通るか不安なんだよね…。詳しく知りたいな。」

あなたは、

「ブラックで車のローンに通らない…」

「自己破産したのに、なにかと車が必要…」

「ディーラーも銀行も全部落ちた。どうすればいいの?」

と、悩んでないですか?

「あの時ちゃんと払ってればクルマが買えたのに…」という人も少なくないと思います。

そんなローン審査に不安を抱えている人の救世主ともいえる「信用回復ローン(自社ローン)」。

信用情報のブラック状態でも、現在の収入状況を重視して審査してくれるため、一般ローンが全滅でも車を購入できる可能性が高いのが大きな特徴です。

だけど、

「金利は?」

「本当に通るの?」

「怪しくない?」

といった不安も多く、正しい知識なしに申し込むと損をしたり、悪質業者に当たるリスクもあります。

そこで今回は、おすすめの信用回復ローンや、信用回復ローンの選び方やメリット・デメリットなどを解説します。

この記事を読めば、カーローンなどの審査で悩むあなたの解決策が分かります。

ランキング1位は、可能性を広げてくれる「自社ローンの窓口」です。そしてランキング2位は、車が買えるようになるだけではなく信用も回復できる「クルマテラス」です。

マイカー購入を考えている人は、ぜひ最後まで見ていってくださいね。

「カーリースは今の時代に合ってるからね!」

「そうね!それではいっちゃお~!」

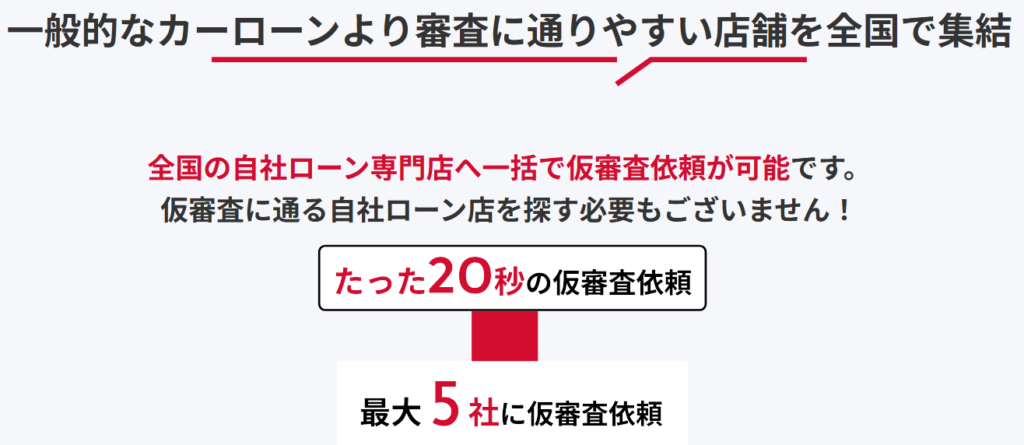

\ランキング1位「自社ローンの窓口」/

「自社ローンの窓口」を使えば、

- 全国の店舗に審査依頼してもらえる!

- 審査に通りやすい店舗に出会える!

- クルマの販売店を探す手間がなくなる!

\仮審査通過率が驚異の95%以上/

信用回復ローンのおすすめランキング

さっそく、信用回復ローンのおすすめランキングを紹介します。

第1位|自社ローンの窓口

まずは、全国の優良自社ローン業者を紹介してくれるポータルサービス「自社ローンの窓口」です。

一度の申込みで複数店を比較でき、希望条件に合う販売店を探せるのが最大の強み。

特徴

- ブラックでも審査通過率が高い

- 全国対応

- 車種の選択肢が広い

- 来店不要で相談可

- 悪質業者を排除している

「どこに申し込めば良いかわからない…」という人に最適です。

「そもそもマイカーローンとかがまったく通らない人はコレだね!!」

「そやねん!最後の砦として使っちゃって~!」

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

第2位|クルマテラス

第2位は、信用回復ローンに特化した中古車販売店「クルマテラス」です。

特徴

- ブラック特化の独自審査

- 即日審査OK

- 頭金なしで購入可

- 在庫数が多く、人気車も選びやすい

\審査通過率97.9%/

>> 【関連記事】クルマテラスの口コミ・評判まとめ|審査・納車・接客のリアルな口コミを徹底調査

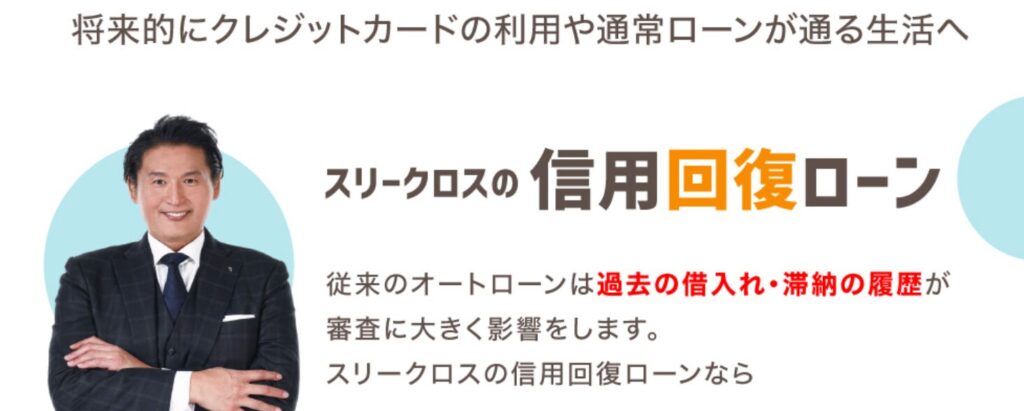

第3位|スリークロス

第3位のスリークロスは、選べる車種が多くて条件が比較的ゆるいと評判です。

特徴

- 大手で実績のある自社ローン

- 高級車の取り扱いにも強い

- 審査の柔軟性が高い

\スリークロスも加盟&信用情報に不安な人のお助けダルマ/

>> 【関連記事】スリークロスとは?やばい?|メリット・デメリット、口コミ・評判を徹底解説

第4位|モビローン

第4位は、返済プランが柔軟で収入に合わせた支払い計画が組めるモビローンです。

特徴

- 金利・手数料の明確さが魅力

- 初めて自社ローンを利用する人向け

\信用情報が不安なら、まずオトロン!/

>> 【関連記事】スリークロスとは?やばい?|メリット・デメリット、口コミ・評判を徹底解説

第5位|ファイントラスト

第5位は、東海エリアで高い評判を持つ販売店ファイントラストです。

特徴

- 地域密着型でサポートが手厚い

- 来店できる人には最適

>> 【関連記事】ファイントラストの評判は?ブラックOKは本当?メリット・デメリットを徹底解説

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

信用回復ローンとは?

「そもそも信用回復ローンってなに?」という疑問について触れておきましょう。

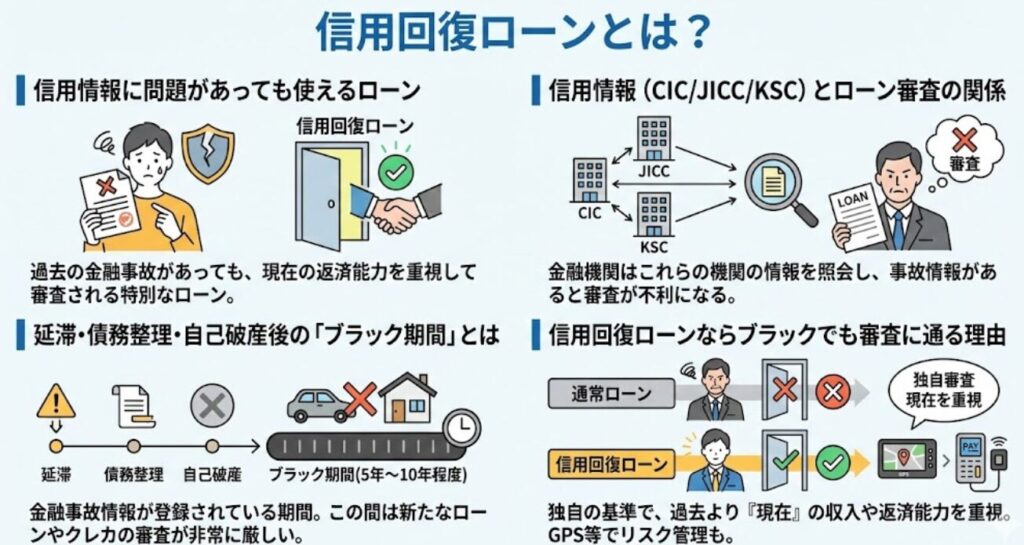

信用情報に問題があっても使えるローン

「信用回復ローン」は、信用情報に問題(延滞・債務整理・破産)があっても利用できる“独自審査型の自社ローン”です。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

一般的なオートローンとは違い、過去の金融事故よりも「今の収入・返済能力」を重視するため、ブラック状態の人でも車を購入できる可能性があります。

信用情報(CIC/JICC/KSC)とローン審査の関係

車のローンを含め、あらゆるローン審査は信用情報機関に登録されたデータを参照して判断されます。

代表的なのは以下の2つです。

- CIC(クレジットカードやショッピングローン)

- JICC(消費者金融・カードローン)

- KSC(全国銀行個人信用情報センター)

これらには、あなたの金融取引の履歴が詳細に記載されています。

信用情報に登録される主な情報

- 支払い状況(返済遅延があったか)

- 利用中のローンやクレジットカード

- 債務整理(任意整理・個人再生・自己破産)

- 携帯電話端末代の分割払いの滞納

- 申し込み履歴

一般的な金融機関(銀行系・ディーラー系)は、この信用情報を厳しくチェックします。

延滞・債務整理・自己破産後の「ブラック期間」とは

金融事故が発生すると、信用情報には「事故情報(異動)」として登録されます。

登録期間は次のとおりです。

事故情報の登録期間(目安)

- 延滞(61日以上):5年

- 任意整理:5年

- 個人再生:5〜7年

- 自己破産:5〜10年

この期間は一般に「ブラック期間」と呼ばれます。

ブラック期間はローンがほぼ不可能

銀行のマイカーローン、ディーラーローン、信販会社系のオートローンは、ブラック状態ではほぼ確実に審査落ちです。

そのため、「車が必要だけどローンが組めない」という問題が生まれます。

信用回復ローンならブラックでも審査に通る理由

信用回復ローン(自社ローン)は、信用情報を参照しない・重視しない独自審査だからです。

| 項目 | 銀行・ディーラー | 信用回復ローン |

|---|---|---|

| 信用情報 | すべて参照 | 原則重視しない |

| 審査基準 | 厳しい | 柔軟 |

| 対象者 | 信用状態が良い人 | 延滞・債務整理・破産直後も可 |

| 審査ポイント | 過去の履歴 | 収入・生活状況・勤務状況 |

銀行や信販会社は、「返済能力を過去の履歴で判断する」傾向があります。

一方、信用回復ローンは、

- 今安定した収入があるか

- 返済計画が成り立つか

- 車が必要な理由(仕事・生活)

といった現在の状況を重視します。

だからブラックでも通過率が高い

過去の延滞・破産が理由で落とされることはなく、“今払えるかどうか” が最重要ポイントです。

そのため、

- 債務整理直後

- 自己破産免責から半年〜1年

- 延滞で他社ローン全滅…

といった人でも、信用回復ローンなら可能性が十分にあります。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

信用回復ローンの選び方|失敗しないコツ

ここでは、初めて利用する人でも失敗しないための選び方を詳しく解説します。

信用回復ローンは、一般的なマイカーローンと違って、販売店が独自の基準で審査を行います。

そのため、「どこの店舗を選ぶか」で審査通過率や総支払額も大きく変わってきます。

仮審査は1社だけで終わりにしない

仮審査は1社だけではなく複数受けるようにしましょう。

信用回復ローンは店舗ごとに審査基準がまったく異なります。

- A社では落ちたが、B社では通る

- C社では金利が高かったが、D社では安かった

- E社では頭金が必要だったが、F社では不要だった

このようなケースは日常茶飯事です。

そのため、 1社だけに絞るのはリスクになります。

仮審査は「2〜3社」が最適

最も効率が良く、審査通過率も上がりやすいのは2〜3社です。

逆に、同時に10社などへ申し込むと「申し込みブラック」と見られることもあるため、やりすぎはNGです。

金利・総支払額・返済期間を比較する

信用回復ローンは、一般的なオートローンより金利が高い傾向があります。

だからこそ、金利と支払総額の確認は絶対に必要です。

同じ金額・同じ車種でも、

- 金利

- 事務手数料

- 返済期間

- 頭金の有無

によって「本当に払う金額」は大きく変わります。

総支払額で比べるのが正しい比較方法

比較する上で総支払額もポイントになります。

例:

- 金利15% × 60回 → 総支払額は数十万円変わることも

- 7年払いにすると月々は軽くなるが総支払額は増える

無理のない返済計画も大切

月々いくらまでならストレスなく払えるか?これも必ず計算しましょう。

「月3万円なら払えそうだから…」といった感覚で決めるのは危険です。

生活費を圧迫してしまえば、

- 返済遅延

- 車両引き上げ

- 信用回復どころか逆効果

になる可能性があります。

口コミ・許認可・会社情報をチェックする

信用回復ローンの世界には、残念ながら

- 不当なほど高い金利

- 契約内容の不備

- 強引な営業

などを行う業者も存在します。

チェックすべきポイント

チェックすべきポイントはこちらです。

チェックポイント

- Googleの口コミ(★3.5以上が目安)

- 中古車販売業の許認可(古物商許可)を持っているか

- 金利や契約条件を明確に提示してくれるか

- 会社の所在地や情報などが明確か

実際の利用者の口コミは非常に参考になる情報です。

一方で以下のような業者は避けた方が安全です。

- 評価が極端に低い店舗

- 無許可営業で安全性が担保されていない

- 住所が曖昧・担当者が頻繁に変わる・ホームページが古いまま

- 曖昧に濁す業者

信用できる会社は、重要なポイントは契約前にすべて開示します。

どこか違和感があれば、あきらめて他の会社にしましょう。

頭金や保証人の条件を確認する

頭金や保証人の有・無は、信用回復ローンは店舗によって条件が大きく違います。

頭金の有・無

- 必要な店舗

- 不要でOKな店舗

- 頭金が多いほど金利が下がる店舗

保証人の有・無

- ほとんど不要の店舗もある

- 単身者・無職の場合は必要なところも

- 配偶者を保証人にするケースも多い

頭金・保証人の条件は比較の重要ポイント

同じ車種でも、店舗によって

- 頭金が0円なのか

- 保証人が要るのか

- その条件で金利がどう変わるか

この差で総支払額が数十万円変わることもあります。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

信用回復ローンのメリット

信用回復ローンのメリットも解説しておきましょう。

ブラックでも審査通過の可能性が高い

最大のメリットは、信用情報に傷があっても審査の通過率が高いことです。

一般的なローンでは、以下に該当するとほぼ審査落ちになります。

- 延滞(61日以上)

- 任意整理・個人再生

- 自己破産

- 携帯料金の滞納

- クレカの強制解約

しかし信用回復ローンは、信用情報よりも「現在の返済能力・生活状況」を重視します。

審査で見られるポイント

- 現在の収入

- 勤務形態、勤務年数

- 家計の支出バランス

- 車が必要な理由(仕事・通勤・子育てなど)

- 過去の事情をどう改善したか

そのため、ブラック期間の人でも“今きちんと返済できる環境なら問題なし” と判断されるケースが多く、結果として審査通過率が高くなります。

返済実績を作ることで信用回復につながる

信用回復ローンで分割払いを完済すると、「返済能力がある」という実績が残ります。

完済後に、

- 銀行のマイカーローン

- クレジットカード

- ショッピングローン

などへの審査が通りやすくなることがあるため、結果的に 信用情報の再構築(信用回復)につながるのが大きな魅力です。

信用回復に効果がある理由

- 車のローンは金額が大きいため、完済実績は高く評価される

- 「返済姿勢が改善した」とみなされる

- 家計管理能力の証明になる

ブラック期間を短くすることはできませんが、“完済実績がある” というプラス要素が未来の審査に強く働くのは間違いありません。

原則は頭金0円・保証人不要

信用回復ローンは、原則、頭金なし・保証人なしの条件で分割払いができる店舗が多いです。

頭金が不要な理由

自社が販売する車を担保にできるため、初期費用をゼロにしてもリスクが低いからです。

保証人が不要な理由

保証人=審査ハードルを上げるため、信用回復ローンの「誰でも利用しやすい」という特徴が損なわれるから。

ただし、

- 収入が低い

- 過去の返済状況が極端に悪い

などの場合、保証人を求められるケースもあります。

長期分割での返済にも対応しやすい

信用回復ローンは、店舗によって 60〜84回(5〜7年)や最長120回(10年)などの長期分割にも対応しています。

長期分割のメリット

- 月々の支払いが軽くなる

- 家計に大きな負担をかけずに車を維持できる

「通勤・生活で車が必須」という人も利用しやすい

一般的な自社ローンは金利が高めですが、返済期間を長くすることで負担を抑えられる点は大きなメリットといえます。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

信用回復ローンのデメリットと注意点

メリットが大きい一方で、一般的なローンと比較した時の注意点もしっかり理解する必要があります。

一般的なマイカーローンより金利が高い

信用回復ローンで最も気をつけたいのが、金利(実質年率)が高い点です。

金利相場

- 銀行系ローン:年1.5〜4%

- ディーラーローン:年3〜9%

- 信用回復ローン:年5〜15%前後

金利が高い理由ってのは、「信用情報に問題のある人へ融資する=リスクが高い」からやで~。

注意点

注意点はこちらです。

- 金利だけでなく総支払額を必ず確認する

- 月々の返済額が無理のない範囲かチェック

- 返済計画を立てられる店舗を選ぶ

MCCS(GPS)が付く場合がある

一部の店舗では、車に MCCSというGPS端末を取り付ける場合があります。

MCCSの目的

- 車両盗難の防止

- 返済遅延時の位置確認

- 連絡が取れない場合の所在確認

「監視されているみたいで嫌」という声もありますが、実際には 利用者の位置情報を常に見ているわけではありません。

GPSの装着はあくまで店舗のリスク対策であり、決して違法ではありません。

GPSが嫌な場合

契約前に 「GPSは付けますか?」と確認すること が重要です。

返済遅延でリスク(車両引き上げ)がある

信用回復ローンでは、返済が滞ると車両を引き上げられる(回収される)可能性があります。

なぜ引き上げられるのか?

店舗側は「車本体」を担保にしているため、返済が困難になると車を回収してリスクを抑えようとするからです。

引き上げを回避するコツ

- 返済日を厳守する

- 口座残高を常に確認する

- 支払いが厳しい場合は、早めに相談する

- 返済プランを無理のないものにしておく

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

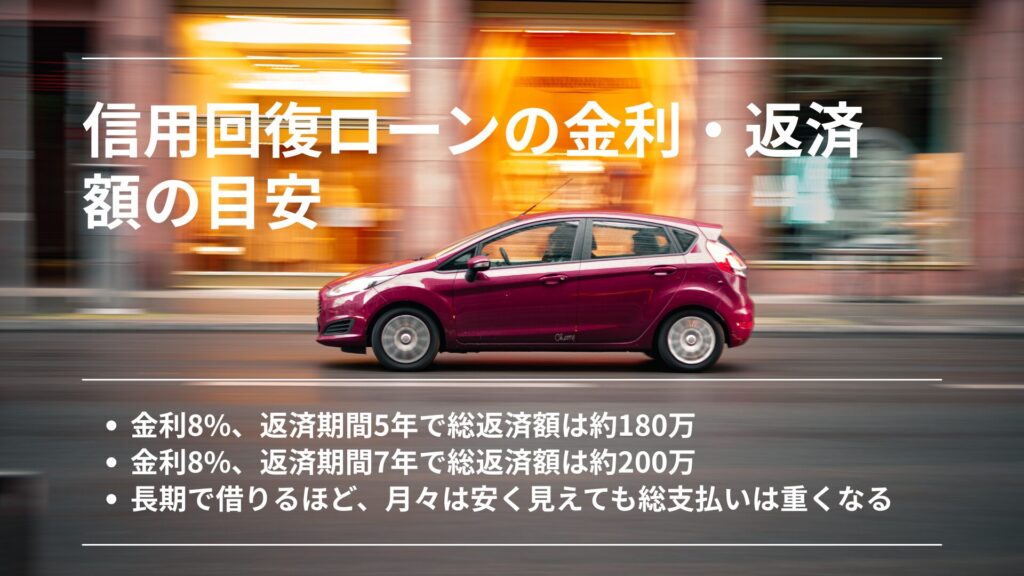

信用回復ローンの金利・返済額の目安

信用回復ローンは、一般的なマイカーローンと比べて金利が高く設定される傾向があります。

その理由を理解した上で、どの程度の金額になるのか金利別の返済シミュレーションを確認しておくことが、失敗しないための大前提です。

【金利別】返済額シミュレーション(例:5年・7年)

ここでは、車両価格150万円を借りた場合の返済額をシミュレーションしてみます。

シミュレーション条件はこちらです。

- 借入額:150万円

- 返済期間:5年(60回) / 7年(84回)

- 金利:8%、12%、15%、18% で比較

5年(60回)返済の場合

| 金利 | 月々の支払い | 総支払額 | 利息総額 |

|---|---|---|---|

| 8% | 約30,420円 | 約1,825,000円 | 約325,000円 |

| 12% | 約33,350円 | 約2,001,000円 | 約501,000円 |

| 15% | 約35,700円 | 約2,142,000円 | 約642,000円 |

| 18% | 約38,120円 | 約2,287,000円 | 約787,000円 |

金利18%の場合、利息が約80万円にもなり、月々の負担も7,000円以上変ります。

7年(84回)返済の場合(長期の場合は利息負担が増える)

| 金利 | 月々の支払い | 総支払額 | 利息総額 |

|---|---|---|---|

| 8% | 約23,480円 | 約1,971,000円 | 約471,000円 |

| 12% | 約26,460円 | 約2,222,000円 | 約722,000円 |

| 15% | 約28,750円 | 約2,414,000円 | 約914,000円 |

| 18% | 約31,140円 | 約2,615,000円 | 約1,115,000円 |

長期で借りるほど利息が増え、総額で100万円以上の差になり、月々は安く見えても総支払いは重くなります。

「月々の支払い」ではなく総支払額で判断することが重要です。

金利と総支払額の“両方”を必ず確認する

信用回復ローンは便利ですが、金利の違いで総支払額が数十万円〜100万円以上変わることがあります。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

信用回復ローンがおすすめな人

信用回復ローンは、従来のオートローンで審査に通らない人にとって、現実的で確実に車を手に入れるための選択肢として非常に役立つサービスです。

特に次のような人には、利用価値が高いローンになります。

返済延滞・債務整理・自己破産の経験がある

過去に金融事故がある場合、銀行や信販会社ではほぼ審査に通りません。

- クレジット支払いの延滞

- 強制解約

- 任意整理

- 個人再生

- 自己破産

こういった記録は信用情報に長期間残り、いわゆる「ブラック期間」と呼ばれます。

信用回復ローンは信用情報を重視しない独自審査であるため、ブラックの人でも現在の返済能力次第で十分に通る可能性があります。

銀行・ディーラーの審査に落ちた

一度落ちてしまった人が再挑戦しても通過率はほぼ変わらないため、信用回復ローンが最も現実的な選択肢になります。

- 銀行系のマイカーローン

- ディーラーローン

- 信販会社のオートローン

これらは審査が非常に厳しく、少しでも金融履歴に問題があると落ちてしまいます。

年収が少ない・非正規雇用で審査に不安がある

信用回復ローンは職種や雇用形態よりも現在の返済能力を重視するため、非正規の人でも通過率が高くなります。

一般的なローンは、

- 年収が低い

- アルバイト・パート

- 派遣社員

- 契約社員

- 個人事業主で収入が不安定

といった人も審査に通りにくいです。

信用回復ローンは職種や雇用形態よりも現在の返済能力を重視するため、非正規の人でも通過率が高くなります。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

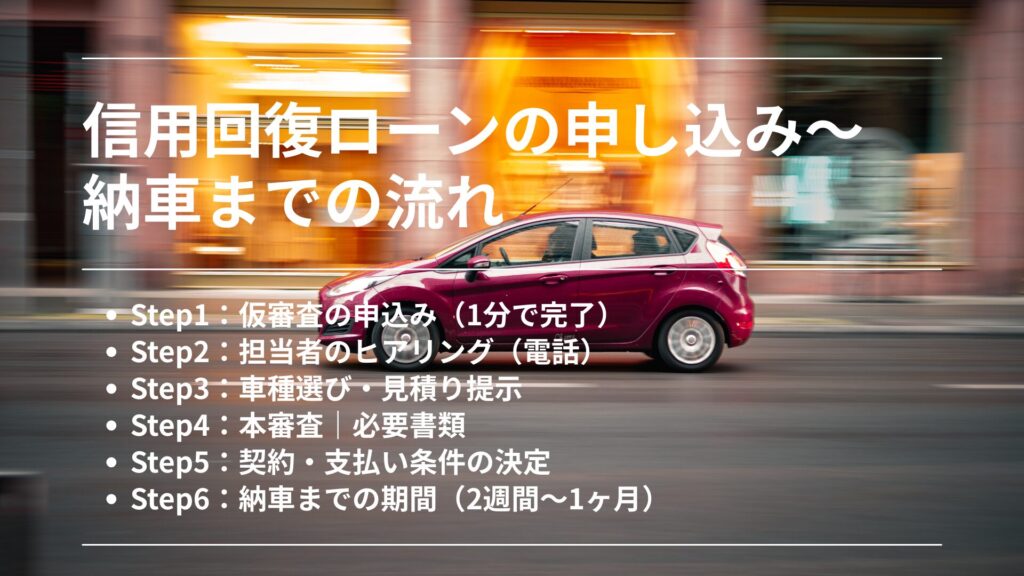

信用回復ローンの申し込み〜納車までの流れ

ここでは、申し込みから納車までの一連の流れをステップごとに解説します。

信用回復ローンは一般的なローンと流れが少し異なります。

申し込み〜納車までの流れ

- Step1:仮審査の申込み(1分で完了)

- Step2:担当者のヒアリング(電話)

- Step3:車種選び・見積り提示

- Step4:本審査|必要書類

- Step5:契約・支払い条件の決定

- Step6:納車までの期間(2週間〜1ヶ月)

納車までの期間は2週間〜1ヶ月ほど が一般的です。

カーリース会社によっては、最短で数日〜1週間で納車してくれることもあります。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

信用回復ローンの審査に通りやすくなるコツ

信用回復ローンは柔軟とはいえ、落ちるケースもあります。

以下のポイントを押さえておくと、通過率が大きく上がります。

審査におけるポイント

- 申込みは短期間に複数社へ同時にしない

- 収入の証明をしっかり用意する

- 在籍確認の対応を確実にする

仮審査の数は2~3社にしておくと無難です。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

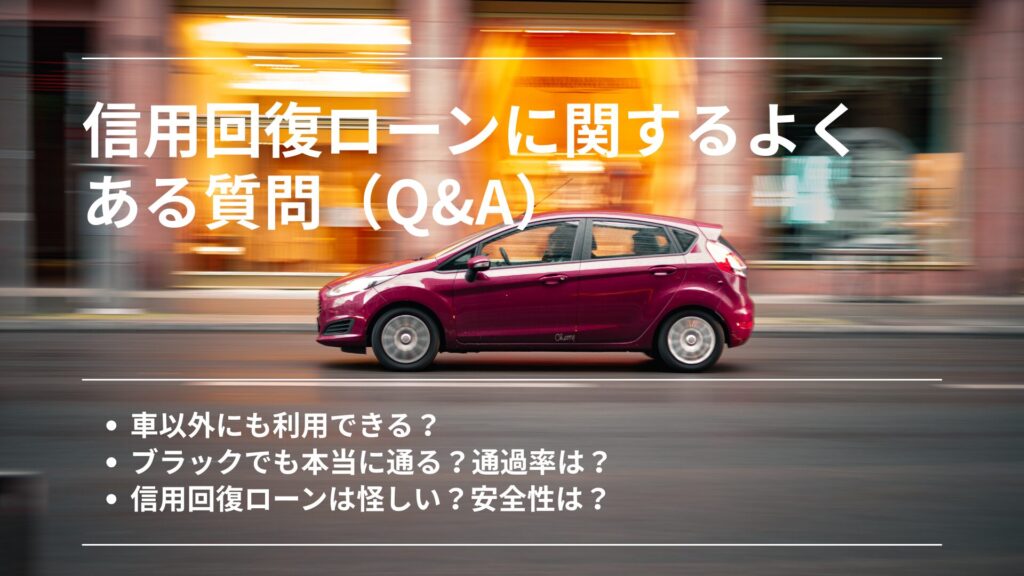

信用回復ローンに関するよくある質問(Q&A)

最後に、信用回復ローンに関するよくある質問を紹介します。

車以外にも利用できる?

基本的には 車専用のローン です。

ただし、一部の店舗ではバイクなどに対応していることもあります。

ブラックでも本当に通る?通過率は?

はい、通ります。

実際、多くの店舗で **通過率は60〜80%**と言われています。

ただし、収入が不安定すぎる場合は落ちることがあります。

信用回復ローンは怪しい?安全性は?

仕組み自体は合法で安全です。

ただし、業者によって質が違うため、口コミや許認可の確認が必須です。

金利が高いのは妥当?相場は?

相場は10〜20%前後。

ブラックでも対応するリスクを考えると妥当な範囲です。

頭金や保証人は必要?

多くの店舗で 頭金0円・保証人なしでOKです。

ただし、収入が不安定な人は保証人が必要なこともあります。

GPS(MCCS)は必ず付く?付かないローンもある?

店舗によります。

装着する店舗もあれば、まったく付けない店舗もあります。

事前に確認しましょう。

審査に落ちる主な原因は?

例えばこんな原因です。

- 収入が極端に少ない

- 在籍確認が取れない

- 希望額が高すぎる

- 虚偽申告

これらを避けることで通過率は大きく上がります。

納車後のメンテナンスはどうしたらいい?

納車後は通常の中古車と同じ扱いです。

- ディーラー

- 地元の整備工場

- ガソリンスタンド

どこでメンテナンスしても問題ありません。

\仮審査通過率が驚異の95%以上/

>> 【関連記事】自社ローンの窓口の評判は?審査は甘い?口コミ・メリット・他社比較まで徹底解説

まとめ

信用回復ローンは、金利・総支払額・口コミなどをしっかり確認し、信頼できる会社を選ぶことが大切です。

- 過去に延滞や債務整理がある

- 一般ローンに落ちた

- 年収が少ない・非正規で不安

- 今すぐ車が必要

といった人でも “現実的に車を購入できる” 唯一の選択肢です。

さらに、複数社(2~3社)で仮審査を受ければ、より条件の良い業者を選ぶことができ、審査通過率も大きく向上します。

一方で、

- 金利が高い

- 審査で落ちることもある

- 業者選びを間違えるとリスクがある

といったデメリットも存在します。

信用回復ローンは「過去の金融事故を理由に人生が止まってしまう」状況を解決してくれる非常に心強い手段です。

正しい知識を持って選べば、安心して車を手に入れることができます。

この記事を読んで、信用回復ローンを前向きに検討していただけたら幸いです。

ではまたお会いしましょう!

\ランキング1位「自社ローンの窓口」/

「自社ローンの窓口」を使えば、

- 全国の店舗に審査依頼してもらえる!

- 審査に通りやすい店舗に出会える!

- クルマの販売店を探す手間がなくなる!

\仮審査通過率が驚異の95%以上/

{kind=link}